【儀表網 行業數據】2025年,全球傳感器行業迎來并購整合的“超級周期”。國內市場全年完成約21起重點并購交易,總金額逼近100億元,疊加國際市場意法半導體收購恩智浦MEMS傳感器業務等重磅案例,行業正加速告別分散競爭格局,向技術自主化、產業鏈一體化、國產替代深度化方向加速演進。這場席卷全球的并購浪潮,既是下游新興需求的必然驅動,也是本土企業突破技術瓶頸、搶占全球話語權的關鍵布局,勾勒出傳感器行業高質量發展的清晰藍圖。?

作為現代制造業的“感知神經”,傳感器廣泛滲透于汽車、工業、消費電子、物聯網等核心領域。隨著智能網聯汽車滲透率提升、工業物聯網深入發展、具身智能技術落地加速,市場對高端傳感器的需求持續爆發。據工信部相關數據顯示,2024年中國智能傳感器市場規模已突破1600億元,年復合增長率達15%,顯著高于全球平均水平,巨大的市場潛力為行業并購整合提供了堅實基礎。在此背景下,2025年的并購市場呈現出“國內聚焦補短板、國際聚焦強格局”的鮮明特征,交易熱度與戰略導向均創下近年新高。?

國內并購:聚焦核心賽道,筑牢國產替代根基?

2025年國內傳感器并購市場呈現“領域集中、邏輯清晰、區域集聚”的特點,其中汽車傳感器成為并購主戰場,技術補位型交易頻發,長三角與珠三角形成核心并購集群,全方位推動國產傳感器產業從“規模擴張”向“質量提升”轉型。?

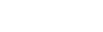

汽車傳感器領域的并購交易占比超60%,成為資本布局的核心焦點。隨著新能源汽車與智能駕駛的迅猛發展,單車傳感器用量大幅提升,車規級傳感芯片、壓力/溫度傳感器等高端產品的進口依賴成為行業痛點,也催生了一系列重磅并購。其中,信邦智能以28.56億元收購英迪芯微100%股權,成為全年國內傳感器領域最大單筆交易,此舉助力信邦智能切入汽車傳感芯片核心領域,覆蓋動力、底盤、智能座艙等關鍵場景,推動高端車規芯片國產化進程。作為汽車智能化生產線集成商,信邦智能與英迪芯微形成“智能裝備+車規芯片”的雙主業閉環,實現客戶資源與技術能力的雙向互補,預計將顯著提升企業毛利率與盈利能力。?

除信邦智能的標桿性交易外,汽車傳感器領域的并購動作持續密集。華培動力聯合一村資本、錫創投收購法雷奧旗下溫度、壓力傳感器核心業務,快速切入大眾、雷諾-日產-三菱等國際車企供應鏈,實現全球化布局的跨越式突破;辰奕智能以2.89億元收購華澤電子55%股權,強化胎壓傳感器(TPMS)與RNC加速度傳感器布局,適配新能源汽車熱管理與底盤安全需求;中創新航收購蘇奧傳感,補齊油位、液位傳感器短板,完善動力電池與整車傳感配套體系;瑞聲科技則以2.88億元收購初光汽車53.74%股權,拓展RNC路噪主動控制傳感器業務,進一步完善智能座艙聲學感知布局。這些交易共同推動國內汽車傳感器本土份額持續提升,逐步打破外資企業壟斷格局。?

傳感芯片與高端元件領域的技術補位型并購成為另一大亮點。面對高端傳感芯片“卡脖子”困境,國內半導體大廠紛紛通過并購快速突破技術壁壘。必易微以2.95億元收購上海興感半導體100%股權,主攻電流傳感器芯片,聚焦光伏逆變器、儲能、工業電源等高成長場景,交易完成后將形成涵蓋“電流檢測—運動感知—電源管理”的完整產品體系,提升在工業控制領域的核心競爭力;杰華特收購天易合芯40.89%股權,補充光學、電容傳感芯片技術,強化消費電子與汽車模擬傳感能力;圣邦股份收購感睿智能旗下微傳科技,獲取磁阻式運動傳感器技術,可廣泛應用于新能源汽車電機轉速監測、ABS系統等場景;鵬鼎控股則以3.57億元收購華陽科技53.68%股權,納入壓力、力矩、位移傳感器業務,完善精密制造與機器人感知產業鏈。?

工業、光電及3D傳感領域的并購則聚焦場景拓展與產業鏈完善。柯力傳感通過系列收購禹山傳感、東大傳感、飛軒傳感等企業,持續強化工業稱重、液位、光電傳感布局,深度切入物聯網與智慧物流領域;水晶光電以3.235億元收購埃科思95.60%股權,獲得3D視覺傳感器(結構光/TOF)技術,成功切入消費電子與車載ADAS兩大高需求場景,進一步強化智能感知領域的競爭力。值得關注的是,賽微電子以17.83億元出售瑞典Silex Microsystems 45.24%股權,雖由控股轉為第二大股東,但仍保留核心合作關系,此舉是在國際監管環境變化下的戰略調整,也反映出國內企業在MEMS代工領域的全球化布局優化。?

從區域分布來看,長三角與珠三角成為并購核心區域。廣東、浙江、江蘇三地的收購方合計占比達76%,標的企業也主要集中在這三個省份,合計占比71%。這一格局的形成,得益于長三角完善的產業鏈配套、密集的人才儲備,以及珠三角旺盛的下游制造需求,兩大區域的協同發展,為國內傳感器產業整合提供了堅實的產業基礎。?

國際并購:巨頭整合,重構全球競爭格局?

與國內并購聚焦“補短板、強配套”不同,2025年國際傳感器并購市場呈現“巨頭整合、強化優勢”的特征,其中最具影響力的便是意法半導體(ST)以9.5億美元收購恩智浦(NXP)MEMS傳感器業務的交易,該交易于2025年7月宣布,預計2026年2月完成交割,將深刻改變全球MEMS傳感器市場格局。?

此次收購的標的的核心資產為恩智浦車規級MEMS傳感器業務,涵蓋慣性傳感器(IMU)、壓力傳感器、安全氣囊及車身穩定傳感等核心產品,2024年該業務營收約3億美元,具備高毛利、車規認證齊全的優勢,且在汽車安全與工業應用領域擁有深厚的技術積累和客戶資源。恩智浦的MEMS技術源自對飛思卡爾的整合,其單芯片集成方案可大幅縮小產品體積、降低成本,已廣泛應用于全球主流車企。?

對于意法半導體而言,此次收購具有重要的戰略意義。通過整合恩智浦的MEMS業務,意法半導體的產品組合將得到顯著完善,補齊汽車安全傳感器領域的短板,形成“感知-計算-執行”的汽車電子閉環方案。同時,雙方客戶群重疊率不足20%,意法半導體可借此拓展歐美汽車供應鏈,進一步擴大市場覆蓋。交易完成后,意法半導體在全球MEMS傳感器市場的排名將從第6躍升至前3,僅次于博世、博通,鞏固其在汽車與工業傳感器領域的全球龍頭地位。此外,該交易預計將提升意法半導體的每股收益,借助其垂直整合制造(IDM)模式,加速技術迭代與產品落地,進一步擴大在全球傳感器市場的競爭力。

并購特征與趨勢:三大邏輯主導,行業進入整合深耕期?

梳理2025年全球傳感器行業并購案例可以發現,這場并購潮并非偶然,而是行業發展到特定階段的必然結果,背后蘊含著清晰的戰略邏輯,同時也折射出行業未來的發展趨勢。?

從交易領域來看,高度集中于汽車、工業、消費電子三大賽道,其中汽車傳感器成為絕對核心。全年國內汽車傳感器相關并購達10起,交易金額合計61.56億元,占國內總交易金額的61%,智能駕駛、新能源汽車熱管理、安全監測成為核心布局方向;工業與物聯網領域并購6起,交易金額20.2億元,聚焦工業自動化、光伏儲能、智慧物流等場景;消費電子與3D傳感領域并購3-4起,圍繞TOF、結構光、光學傳感等高端產品展開,反映出下游需求對并購方向的主導作用。?

從產業鏈布局來看,并購呈現“模組為主、芯片為輔”的特征。模組類標的占比達71%,這類標的已集成算法、客戶資源與應用場景,現金流穩定、易于整合,成為企業快速切入市場、拓展業務的重要選擇;芯片與敏感元件類標的占比29%,主要由圣邦股份、杰華特等半導體大廠主導,聚焦高端芯片領域的技術補位,彰顯國內企業突破進口依賴、實現核心技術自主可控的決心。?

從核心邏輯來看,三大需求主導了2025年的并購市場。一是技術補位與國產替代,國內企業通過并購快速突破高端傳感芯片、車規級傳感器、MEMS等領域的技術瓶頸,降低進口依賴,推動國產傳感器向高端化升級;二是產業鏈垂直整合,企業通過并購實現從元件、芯片到模組、系統的全鏈條布局,提升一站式解決方案能力,增強核心競爭力;三是客戶與市場擴張,通過收購擁有優質客戶資源的標的,快速切入國際供應鏈或新興應用場景,實現市場份額的快速提升。?

總結與展望:并購賦能,國產傳感器加速突圍?

2025年的傳感器行業并購潮,標志著中國傳感器產業正式進入“整合深耕、質量提升”的新階段,也推動全球傳感器市場格局進入重構期。國內市場上,信邦智能、華培動力、圣邦股份等企業通過并購快速補齊短板、整合資源,逐步打破外資企業在高端領域的壟斷,國產替代進程持續加速;國際市場上,意法半導體等巨頭通過整合強化優勢,全球傳感器市場的集中度進一步提升,中外雙極競爭格局日益凸顯。?

短期來看,隨著并購整合的持續推進,國內汽車、工業傳感器的本土份額將持續提升,高端芯片領域的技術突破將不斷涌現,行業整體競爭力將顯著增強。中期來看,頭部企業將通過持續并購與資源整合,逐步形成平臺型巨頭,引領行業向規模化、高端化發展,推動國內傳感器產業從“大國”向“強國”轉型。長期來看,隨著物聯網、人工智能、新能源汽車等下游產業的持續發展,傳感器的應用場景將進一步拓展,并購焦點將逐步轉向量子傳感、柔性傳感等前沿領域,技術創新與產業鏈整合將成為行業發展的核心驅動力。?

站在行業變革的十字路口,并購整合既是企業實現跨越式發展的重要路徑,也是推動產業高質量發展的必然選擇。對于國內傳感器企業而言,唯有抓住并購機遇,聚焦核心技術、完善產業鏈布局、強化協同效應,才能在日益激烈的全球競爭中搶占先機,實現國產傳感器的全面突圍,為中國制造業的智能化升級提供堅實支撐。

所有評論僅代表網友意見,與本站立場無關。