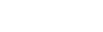

【儀表網 行業財報】4月21日,奧普光電(002338.SZ)發布2025年年度報告,報告期內,公司實現營業收入8億元,同比增長7.27%;實現歸屬于上市公司股東的凈利潤8052.53萬元,同比增長21.24%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤5463.56萬元,同比增長20.89%。基本每股收益為0.34元。公司擬向全體股東每10股派發現金紅利0.7元(含稅)。

圖片來源:奧普光電公告

業績增長核心驅動:三大業務板塊協同突破

作為背靠中科院長春光機所的光電龍頭企業,奧普光電2025年業績增長得益于光電測控、光柵傳感、復合材料三大核心業務的協同發力,收入結構呈現 “雙輪驅動、多點開花” 格局。

1. 復合材料業務:第一大收入來源,商業航天需求爆發

2025年,公司復合材料業務實現收入3.05億元,占總營收38.15%,首次超越光電測控成為第一大業務板塊。該業務主要由控股子公司長光宇航(持股51%)運營,聚焦商業航天輕量化領域,產品涵蓋火箭、衛星結構件與功能件,可實現減重30% 以上,毛利率超47%。受益于 “吉林一號”“快舟” 系列等商業航天項目密集發射,以及星際榮耀等民營航天企業訂單增長,長光宇航產能持續釋放,成為公司業績增長的核心引擎。

2. 光電測控業務:軍工基本盤穩固,高端項目批量落地

光電測控儀器業務實現收入3.01億元,占總營收37.58%,穩居第二大業務板塊。公司作為國內唯一具備全鏈條研發能力的軍工光電測控企業,軍用電視測角儀、新型雷達天線座市占率達100%,光電經緯儀市占率超80%,深度參與神舟、嫦娥、空間站等國家重大工程。2025年,公司在低空安防、激光誘偏等領域加大研發投入,全年中標近30項高精度研制項目,成功拓展中國工程物理研究院等核心客戶;自主研發的水下成像產品進入小批量生產階段,全年交付數百臺套;“光電產品集成中心” 建成投用,精密光學制造中心完成8800平方米產線建設,批量制造能力大幅提升。

3. 光柵傳感業務:國產替代加速,高端產品放量增長

光柵傳感器業務實現收入1.69億元,占總營收21.12%,營收及利潤均實現穩步增長。公司子公司禹衡光學是國內唯一能量產納米級精度高端光柵尺的企業,打破海外壟斷,產品廣泛應用于高端機床、半導體設備、工業機器人等領域。2025年,公司五項國家級重點研發項目通過驗收,高精度增量式反射尺通過20余家重點客戶驗證,讀數頭關鍵工序實現全自動化,高端光柵尺營收實現快速增長,成為國產替代核心標的。

財務質量優化:現金流大幅改善,盈利能力穩步提升

2025年,公司經營活動現金流入同比增長59.8%,經營活動現金流凈額同比大增748.94%,主要得益于重大合同預收款及銷售回款增加,財務結構持續優化。盡管毛利率同比下降0.78個百分點至33.7%,但公司通過優化產品結構、提升高端產品占比,實現凈利潤增速遠超營收增速,盈利能力穩步增強。

技術與市場優勢:硬核壁壘支撐長期發展

奧普光電作為長光所唯一控股上市平臺,擁有納米級光學加工、精密光電測控、高端光柵傳感等核心技術,客戶以航天科技、航天科工等央企及科研院所為主,前五大客戶占營收超60%,訂單穩定性強。同時,公司布局長光辰芯(參股25.56%)等企業,切入科學級 CMOS 圖像傳感器領域,進一步完善光電產業鏈布局,為商業航天、半導體設備等新興領域拓展奠定基礎。

未來展望:聚焦高端制造,深化國產替代

2026年,公司將繼續深耕光電測控、光柵傳感、復合材料三大領域,加大高端產品研發投入,推進精密光學制造中心產能釋放,拓展商業航天、半導體設備、工業母機等新興市場,持續深化國產替代進程。同時,公司將優化客戶結構,提升經營效率,鞏固光電龍頭地位,推動業績實現高質量增長。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。