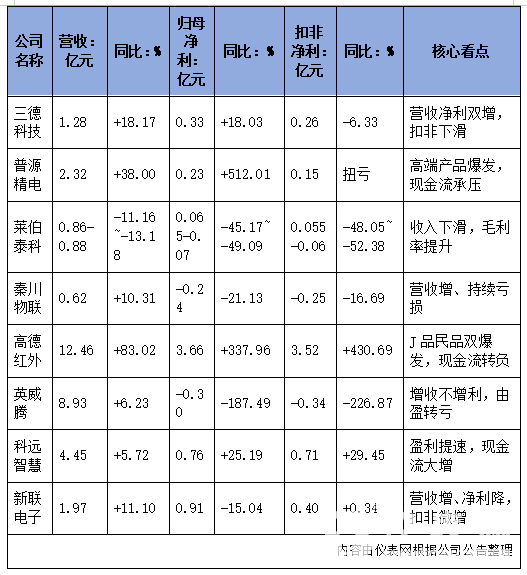

【儀表網 行業財報】上市公司一季報預喜頻傳,清晰折射出企業盈利持續改善的強勁信號,也集中展現了產業升級落地的最新成效,為全年經濟穩增長進一步注入信心與動能。據儀表網統計,截至目前,已有三德科技、普源精電、萊伯泰科、秦川物聯、高德紅外、英威騰、科遠智慧、新聯電子等8家儀器儀表領域上市企業陸續披露2026年一季度業績。

三德科技(300515):穩健增長,扣非承壓

核心財務數據

營收:1.28億元,同比+18.17%;歸母凈利:3313.17萬元,同比+18.03%;扣非凈利:2562.23萬元,同比-6.33%。

毛利率:45.21%,同比+1.23%;經營現金流:-1065.03萬元,同比+31.01%(減虧)。

業績驅動與問題

增長動力:分析儀器與無人化智能裝備需求穩定,核心產品銷量提升,帶動營收穩步增長。

盈利隱憂:歸母凈利增長依賴非經常性損益(合計750.94萬元,主要為金融資產處置與理財收益,投資收益同比+724.02%),主業盈利能力下滑,扣非凈利同比下降。

現金流:經營現金流仍為負,但同比減虧,回款能力略有改善。

行業與展望:公司深耕煤質分析儀器領域,受益于能源行業智能化升級,長期需求穩健。短期需關注扣非盈利修復,以及非經常性損益可持續性。

普源精電(688337):業績爆發,高端化成效顯著

核心財務數據

營收:2.32億元,同比+38.00%;歸母凈利:2315.03萬元,同比+512.01%;扣非凈利:1541.40萬元,同比扭虧(上年同期-854.04萬元)。

毛利率:58.10%,同比+1.95%;經營現金流:-882.65萬元,同比-352.70%(由正轉負)。

業績驅動與問題

核心增長引擎:

高端示波器:帶寬≥2GHz 產品銷售收入同比+29.47%;MHO/DHO 高分辨率示波器(12bit)同比+25.10%。

解決方案業務:收入6815.06萬元,同比+144.64%,成為業績核心拉動力。

盈利改善:產品結構高端化+規模效應,毛利率提升;費用率優化(研發費用率24.23%,同比 -7.31%),推動凈利大幅增長。

現金流壓力:經營現金流轉負,主要因備貨增加、應收賬款增長,需關注回款與庫存周轉效率。

行業與展望:電子測量儀器國產替代加速,公司高端產品突破海外壟斷,長期成長空間廣闊。短期需跟蹤現金流改善情況,以及高端產品滲透率提升進度。

萊伯泰科(688056):業績預降,短期承壓

核心財務數據(預告)

營收:0.86億元-0.88億元,同比-11.16%~-13.18%;歸母凈利:650-700萬元,同比-45.17%~-49.09%;扣非凈利:550萬元-600萬元,同比-48.05%~-52.38%。

毛利率:47.00%,同比+2.00%。

業績下滑原因

收入端:實驗室解決方案業務收入減少約900萬元(占營收約10%,同比-9%),該業務周期長、交付慢,拖累整體營收。

利潤端:收入下滑+研發投入同比增加約185萬元+信用減值損失增加,共同導致凈利大幅下滑。

亮點:低毛利的解決方案業務占比下降,推動綜合毛利率提升。

行業與展望:實驗室分析儀器需求受科研經費、下游客戶預算影響,短期承壓。公司在手訂單同比+16%,訂單充足,后續業績修復可期,需關注項目交付進度。

秦川物聯(688528):增收不增利,持續虧損

核心財務數據

營收:0.62億元,同比+10.31%;歸母凈利:-2353.98萬元,同比-21.13%(減虧);扣非凈利:-2492.30萬元,同比 -16.69%(減虧)。

毛利率:13.69%,同比+1.08%;經營現金流:-2977.76萬元,同比 -18.70%(減虧)。

業績分析

營收增長:智能燃氣表、物聯網終端產品銷量提升,帶動營收小幅增長。

虧損原因:行業競爭激烈,產品單價偏低;期間費用率高(銷售、管理、研發費用合計占營收超40%);毛利率僅13.69%,難以覆蓋費用,主業持續虧損。

減虧亮點:費用管控優化 + 毛利率小幅提升,虧損規模同比收窄。

行業與展望:燃氣表物聯網化滲透率提升,但行業同質化競爭加劇,盈利壓力大。公司需推進產品高端化、降本增效,短期盈利修復難度較大。

高德紅外(002414):業績爆發,J 品民品雙輪驅動

核心財務數據

營收:12.46億元,同比+83.02%;歸母凈利:3.66億元,同比+337.96%;扣非凈利:3.52億元,同比+430.69%。

毛利率:62.57%,同比+10.41%;經營現金流:-1.10億元,同比-366.50%(由正轉負)。

業績驅動與問題

核心增長邏輯:

J 品:型號項目產品集中交付,訂單飽滿,收入大幅增長。

民品:紅外熱成像在安防、工業檢測、醫療等領域需求爆發,民品業務快速增長。

盈利爆發:營收高增+規模效應(成本同比+43.21%,遠低于營收增速)+產品結構優化,毛利率大幅提升,凈利翻倍增長。

現金流隱憂:經營現金流轉負,主要因軍品項目備貨增加、應收賬款增長,需關注回款周期與資金周轉。

行業與展望:紅外技術在國防、民用領域應用場景持續拓展,行業高景氣。公司全產業鏈優勢顯著,J 品訂單確定性強,民品增長空間大,長期業績有望持續高增。

英威騰(002334):增收不增利,由盈轉虧

核心財務數據

營收:8.93億元,同比+6.23%;歸母凈利:-3039.06萬元,同比-187.49%(由盈轉虧);扣非凈利:-3365.03萬元,同比-226.87%。

毛利率:31.97%,同比-0.69%;經營現金流:-1.73億元,同比-709.42%(由正轉負)。

虧損原因

費用激增:人工成本、股權激勵費用同比大幅增加;期間費用3.19億元,同比+5744.51萬元,費用率35.75%,同比+4.75%。

匯兌損失:印度盧比匯率波動,匯兌損失擴大,進一步侵蝕利潤。

業務分化:新能源動力業務高增,但光伏儲能業務下滑,整體營收小幅增長,難以覆蓋費用與損失。

行業與展望:工業自動化、新能源行業長期向好,但公司短期面臨成本、匯率壓力。需關注費用管控、業務結構優化,以及海外市場匯率風險對沖措施。

科遠智慧(002380):穩健增長,盈利與現金流雙改善

核心財務數據

營收:4.45億元,同比+5.72%;歸母凈利:7624.86萬元,同比+25.19%;扣非凈利:7147.37 萬元,同比+29.45%。

毛利率:42.28%,同比+3.10%;經營現金流:8900萬元,同比+363.85%。

業績驅動

聚焦主賽道:2025年剝離非核心資產,聚焦工業自動化、產業數字化,資源集中,效率提升。

盈利提速:成本控制優異(營業成本同比+0.34%,遠低于營收增速)+產品結構優化,毛利率大幅提升,推動凈利增速遠超營收。

現金流優異:回款能力增強,經營現金流同比大增,盈利質量高。

行業與展望:工業互聯網、智能制造政策支持+需求釋放,行業景氣度高。公司 DCS 系統、工業 AI 軟件競爭力強,在手訂單充足,業績有望持續穩健增長。

新聯電子(002546):營收增、凈利降,扣非微增

核心財務數據

營收:1.97億元,同比+11.10%;歸母凈利:9115.27萬元,同比-15.04%;扣非凈利:4035.59萬元,同比+0.34%。

毛利率:40.94%,同比+4.05%;經營現金流:1480.58萬元,同比+142.10%。

業績分析

營收增長:電力監測、智能用電產品需求提升,帶動營收雙位數增長。

凈利下滑:歸母凈利下滑主因投資收益結構變化+公允價值變動損失(上年同期基數高);扣非凈利微增,主業盈利能力基本穩定。

亮點:毛利率大幅提升+經營現金流同比大增,盈利質量與現金流改善。

行業與展望:電力物聯網、智能電網建設加速,公司產品需求穩健。短期需關注投資收益波動,長期看主業增長與毛利率提升支撐業績。

整體特征與關鍵觀察點

(一)整體特征

賽道分化顯著:電子測量(普源精電)、紅外 J 工(高德紅外)高景氣,業績爆發;實驗室儀器(萊伯泰科)、燃氣表物聯網(秦川物聯)、新能源(英威騰)短期承壓;工業自動化(科遠智慧)、電力設備(新聯電子)穩健增長。

增長質量分化:普源精電、科遠智慧、高德紅外扣非與凈利同步高增,盈利質量高;三德科技、新聯電子凈利增長依賴非經常性損益,扣非表現偏弱;萊伯泰科、秦川物聯、英威騰扣非凈利下滑/虧損,主業承壓。

現金流兩極分化:科遠智慧、新聯電子現金流大幅改善;普源精電、高德紅外、英威騰、秦川物聯現金流轉負/惡化,需關注回款與資金風險。

(二)關鍵觀察點

高增公司現金流修復:普源精電、高德紅外業績亮眼,但現金流轉負,需跟蹤二季度回款、庫存周轉,判斷增長可持續性。

穩健公司主業盈利持續性:三德科技、新聯電子需關注扣非盈利修復,驗證主業增長動力。

承壓公司拐點信號:萊伯泰科關注訂單交付;秦川物聯關注毛利率提升、費用管控;英威騰關注成本控制、匯率風險對沖。

總結

2026年一季度,上述8家公司整體呈現出高增爆發、穩健增長、承壓分化并存的業績格局。其中,電子測量、紅外軍工賽道業績彈性最為突出,增長動能強勁;工業自動化賽道保持平穩向好、韌性充足;而實驗室儀器、智能燃氣表、新能源應用等領域,則受行業競爭加劇、成本壓力及匯率波動等因素影響,短期業績表現相對承壓。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。