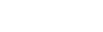

【儀表網 行業財報】4月20日,友訊達發布2025年業績報告。數據顯示,公司2025年實現營業收入7.97億元,同比減少21.15%;歸母凈利潤6995.22萬元,同比減少64.70%;扣非凈利潤5859.83萬元,同比減少69.08%。

圖片來源:友訊達公告

從單季度表現看,公司第四季度實現營業收入2.12億元,同比上升13.45%,但歸母凈利潤為-517.06萬元,同比大幅下降113.27%,單季由盈轉虧,成為全年業績的重要拖累項。

毛利率與凈利率雙降。2025年公司綜合毛利率為36.90%,同比下降4.68個百分點;凈利率由2024年的19.62%大幅降至8.78%,降幅超10個百分點,盈利能力顯著收縮。

費用率攀升,侵蝕利潤空間。全年銷售費用、管理費用、財務費用合計1.57億元,三費占營收比重達19.77%,同比增幅高達41.01%。其中,銷售費用同比增長18.12%至1.04億元,增速遠超營收降幅,成為費用端主要壓力來源。

研發投入逆勢增長。盡管業績下滑,公司仍加大技術投入,全年研發費用8189.70萬元,同比增長9.30%,占營收比重升至10.28%;研發人員增至183人,同比增加21人,增幅12.96%,持續強化技術儲備。

現金流同步承壓。經營活動產生的現金流量凈額為1.42億元,同比下降59.28%,盈利質量隨業績同步下滑。

訂單與價格雙重擠壓。受宏觀經濟及行業招標節奏影響,部分訂單交付進度放緩,直接導致主營業務收入下滑;同時,市場競爭加劇引發產品銷售價格下降,進一步壓縮毛利空間。

海外拓展增加運營成本。公司持續推進海外市場布局,相關市場拓展及運營費用顯著增加,在營收下滑背景下,費用剛性進一步加劇盈利壓力。

業務結構高度集中。公司超97%收入來源于電力行業,高度依賴國家電網、南方電網招投標,業績易受電網投資周期、招標節奏影響,抗風險能力較弱。2025年電能表與無線網絡兩大核心業務收入合計占總營收64.98%,其中電能表收入占比43.86%,為第一大收入來源。

友訊達成立于2002年,2017年4月在深交所創業板上市,是國內比較領先的無線傳感網絡技術及應用方案提供商,擁有自主研發的 CFDA 無線傳感網絡技術,核心產品包括電表通信模塊、采集器、集中器等電力信息采集設備,同時布局水、氣、熱等智能儀表通信模塊業務。

面對2025年的經營壓力,友訊達在年報中表示,將繼續聚焦電力物聯網主業,優化產業布局,提升經營質量;同時穩步推進海外市場拓展,加快技術迭代,探索智慧水務、燃氣等新應用場景,降低單一行業依賴,增強抗風險能力與長期競爭力。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。